Podatek pogłówny to stała opłata nakładana na uprawnionych wyborców jako warunek głosowania, niezależnie od dochodów lub zasobów. W Stanach Zjednoczonych większość dyskusji na temat podatku pogłównego koncentrowała się na jego użyciu jako środka tłumienia wyborców, pierwotnie wymierzonego w czarnych Amerykanów, zwłaszcza w stanach południowych.

Kluczowe dania na wynos: co to jest podatek pogłówny?

- Podatki pogłówne były stałymi opłatami pobieranymi od uprawnionych wyborców jako warunek oddania głosu.

- Pierwotnie podatki pogłówne były środkami zwiększania dochodów rządu, niezwiązanymi bezpośrednio z ograniczaniem prawa głosu.

- Począwszy od rekonstrukcji, podatek pogłówny w Stanach Zjednoczonych został wykorzystany, aby uniemożliwić czarnoskórym Amerykanom głosowanie, zwłaszcza w stanach południowych.

- Ratyfikowana w 1964 roku dwudziesta czwarta poprawka do konstytucji USA uznała podatek pogłówny za niekonstytucyjny w wyborach federalnych.

- W 1966 roku Sąd Najwyższy Stanów Zjednoczonych orzekł, że stany nie mogą pobierać podatku pogłównego jako warunku głosowania w wyborach stanowych i lokalnych.

Powody podatku pogłównego

Chociaż podatki pogłówne istniały w Stanach Zjednoczonych na długo przed Wojna domowa, były to zasadniczo środki mające na celu zwiększenie dochodów, niezwiązane bezpośrednio z ograniczeniem praw głosu. Podatki pogłówne były głównym źródłem finansowania rządowego wśród kolonii, które utworzyły oryginalne 13 stanów Stanów Zjednoczonych. Podatki pogłówne stanowiły od jednej trzeciej do połowy całkowitych dochodów podatkowych kolonialnego Massachusetts. Pomysł polegał na tym, że każdy powinien zapłacić jakiś podatek, nawet ci, którzy nie zarobili wystarczająco dużo pieniędzy lub nie posiadają wystarczającej ilości aktywów, aby podlegać podatkowi dochodowemu i majątkowemu. Gdyby wszyscy płacili podatek, rezultatem byłyby większe dochody dla rządu.

Oprócz byłych Skonfederowanych Stanów Ameryki, podatki pogłówne zostały nałożone również z powodów finansowych w kilku północnych i zachodnich stany, w tym Kalifornia, Connecticut, Maine, Massachusetts, Minnesota, New Hampshire, Ohio, Pensylwania, Vermont i Wisconsin. Wraz ze wzrostem wartości gruntów ze względu na osada amerykańskiego Zachodu, podatki od nieruchomości zakładały większy udział w dochodach rządowych. Niektóre rozwijające się stany zachodnie nie znalazły dalszych potrzeb w zakresie podatku pogłównego.

Historia podatków pogłównych

Pochodzące od archaicznego terminu „głowa” lub „czubek głowy”, podatki pogłówne od głowy były ważnym źródłem dochodów wielu rządów od czasów biblijnych do XIX wieku.

Jak opisano w Księdze Wyjścia, żydowskie prawo nakładało pogłówne w wysokości pół szekla, płacone przez każdego mężczyznę powyżej dwudziestego roku życia. Gdy Izrael rozwijał się jako naród, jego zapotrzebowanie na dochody odpowiednio rosło. Według Księga I Królów, Król Salomon zwerbował 30 000 mężczyzn z całego Izraela do pracy jako drwale w Libanie. Naród ustanowił „podatek pogłówny” od kapitału, a także podatek dochodowy płacony od mąki, mączki, bydła, owiec, drobiu i innych przepisów. Ostatecznie wysokie podatki doprowadziły do podziału królestwa na Izrael i Judeę w 880 roku p.n.e.

Zgodnie z prawem islamskim Zakat al-Fitr jest obowiązkowym podatkiem, który musi zapłacić każdy muzułmanin pod koniec każdego Ramadanu. Muzułmanie żyjący w skrajnej biedzie są z tego zwolnieni. Kwota to 2 kg pszenicy lub jęczmienia lub ekwiwalent pieniężny. Zakat al-Fitr ma być oddany ubogim. Ponadto dżizja jest podatkiem pogłównym nakładanym zgodnie z prawem islamskim na niemuzułmanów na stałe mieszkających w państwie muzułmańskim jako wymóg ich statusu legalnego rezydenta.

W Wielkiej Brytanii podatki pogłówne były nakładane przez rządy Jana Gaunta w XIV wieku, króla Karola II w XVII i Margaret Thatcher w XX wieku. Spośród wszystkich podatków pogłównych w historii Anglii, najbardziej znanym był ten nałożony w 1380 przez młodego króla Ryszarda II, który był główną przyczyną powstania chłopskiego w 1381 roku.

Ze swej natury podatki pogłówne są uważane za podatki wysoce regresywne, często są niepopularne i zostały zamieszane w powstania, takie jak rewolta chłopska z 1381 r. w Anglii i bunt Bambatha z 1906 r. przeciwko rządom kolonialnym na południu Afryka.

Podatki pogłówne i prawa obywatelskie

Obrazy Getty

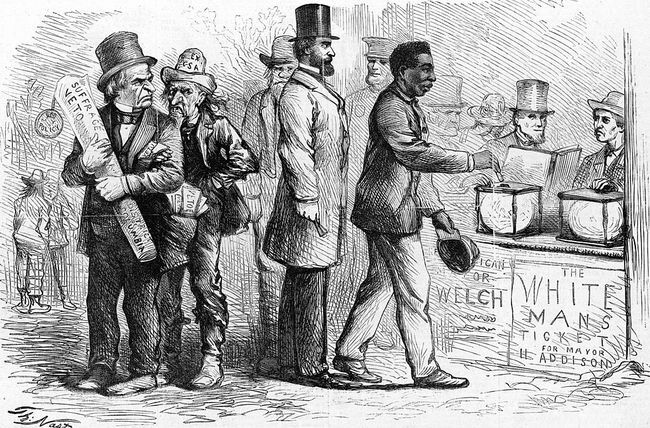

W Stanach Zjednoczonych pochodzenie podatku pogłównego – i kontrowersje wokół niego – związane są z zamieszkami agrarnymi lat 80. i 90. XIX wieku, których kulminacją był wzrost Partia populistyczna w stanach zachodnich i południowych. Populiści, reprezentujący rolników o niskich dochodach, dali Demokratom na tych terenach jedyną poważną konkurencję, jakiej doświadczyli od końca odbudowy. Konkurs sprawił, że obie strony dostrzegły potrzebę przyciągnięcia czarnoskórych obywateli z powrotem do polityki i konkurowania o ich głos. Kiedy Demokraci pokonali populistów, zmienili swoje konstytucje stanowe lub opracowali nowe, aby uwzględnić różne dyskryminujące narzędzia pozbawiania praw obywatelskich. Kiedy zapłacenie pogłównego było warunkiem wstępnym do głosowania, zubożałym Czarnym i często biednym Białym, których nie stać na podatek, odmawiano prawa do głosowania.

Podczas Okres odbudowy po wojnie domowej w Stanach Zjednoczonych dawne stany Konfederacji zmieniły cel podatku pogłównego wyraźnie, aby uniemożliwić wcześniej zniewolonym Czarnym Amerykanom głosowanie. Chociaż 14. oraz 15. Poprawki dawały czarnoskórym mężczyznom pełne obywatelstwo i prawa wyborcze, a władza decydowania o tym, co stanowi kwalifikowanego wyborcę, pozostawiono stanom. Począwszy od Missisipi w 1890 r., południowe stany szybko wykorzystały tę lukę prawną. Na konwencji konstytucyjnej w 1890 r. Mississippi nałożyła podatek pogłówny w wysokości 2 USD i wczesną rejestrację jako wymóg głosowania. Miało to katastrofalne skutki dla czarnego elektoratu. Podczas gdy w 1869 r. do głosowania zarejestrowało się około 87 000 czarnoskórych obywateli, co stanowi prawie 97% uprawnionych ludności w wieku uprawniającym do głosowania, mniej niż 9000 z nich zarejestrowało się do głosowania po wejściu w życie nowej konstytucji stanu w 1892.

W latach 1890-1902 wszystkie jedenaście byłych stanów konfederackich nałożyło jakąś formę podatku pogłównego, aby zniechęcić czarnych Amerykanów do głosowania. Podatek, który wynosił od 1 do 2 USD, był zaporowo wysoki dla większości czarnych dzierżawców, którzy zarabiali na uprawach, a nie na pieniądzach. Poza kosztami, urzędy rejestracji wyborców i urzędy skarbowe zwykle znajdowały się w miejscach publicznych zaprojektowanych w celu zastraszenia potencjalnych wyborców, takich jak sądy i posterunki policji.

Stany południowe uchwaliły również prawa Jima Crowa mające na celu wzmocnienie segregacji rasowej i ograniczenie praw wyborczych Czarnych. Wraz z podatkiem pogłównym większość tych stanów wprowadziła również testy umiejętności czytania i pisania, które wymagały od potencjalnych wyborców przeczytania i zinterpretowania na piśmie części konstytucji stanowej. Tak zwana "klauzule dziadka” pozwalał osobie głosować bez płacenia podatku pogłównego lub zdawania testu umiejętności czytania i pisania, jeśli ich ojciec lub dziadek głosował przed zniesieniem niewolnictwa w 1865 r.; postanowienie, które automatycznie wykluczało wszystkie wcześniej zniewolone osoby. Razem klauzula dziadka i testy umiejętności czytania i pisania skutecznie przywróciły prawa wyborcze biedniejszym białym wyborcom, którzy nie mogli zapłacić podatku pogłównego, jednocześnie dodatkowo tłumiąc głosowanie Czarnych.

Podatki pogłówne według różnych postanowień utrzymywały się w stanach południowych aż do XX wieku. Podczas gdy niektóre stany zniosły podatek w kolejnych latach Pierwsza Wojna Swiatowa, inni go zachowali. Ratyfikowana w 1964 roku dwudziesta czwarta poprawka do konstytucji USA uznała podatek za niezgodny z konstytucją w wyborach federalnych.

W szczególności 24. poprawka stanowi:

„Prawo obywateli Stanów Zjednoczonych do głosowania w prawyborach lub innych wyborach na prezydenta lub wiceprezydenta, na elektorów na prezydenta lub wiceprezydenta, ani dla senatora lub przedstawiciela w Kongresie, nie mogą być odmawiane ani skrócone przez Stany Zjednoczone lub jakikolwiek stan z powodu niezapłacenia podatku pogłównego lub innych podatek."

Prezydent Lyndon B. Johnson nazwał poprawkę „triumfem wolności nad ograniczeniami”. „To weryfikacja praw człowieka, tak głęboko zakorzenionych w głównym nurcie historii tego narodu” – powiedział.

Ustawa o prawach głosu z 1965 r. wprowadziła znaczące zmiany w statusie wyborczym czarnoskórych Amerykanów na całym Południu. Prawo zabraniało stanom stosowania testów umiejętności czytania i pisania oraz innych metod wykluczania czarnoskórych Amerykanów z głosowania. Wcześniej tylko około 23 procent czarnoskórych obywateli w wieku uprawniającym do głosowania było zarejestrowanych w całym kraju, ale w 1969 liczba ta wzrosła do 61 procent.

Bettmann / Getty Images

W 1966 roku Sąd Najwyższy Stanów Zjednoczonych wyszedł poza Dwudziestą Czwartą Poprawkę, orzekając w sprawie: Harper przeciwko. Rada Wyborcza Wirginii że pod klauzulą równej ochrony Czternasta Poprawka, stany nie mogły pobierać podatku pogłównego jako warunku głosowania w wyborach stanowych i lokalnych. W ciągu dwóch miesięcy, wiosną 1966 r., sądy federalne uznały przepisy dotyczące podatku pogłównego za niezgodne z konstytucją w ostatnich czterech stanach, w których nadal je obowiązywały, począwszy od 9 lutego w Teksasie. Podobne decyzje wkrótce podjęto w Alabamie i Wirginii. Podatek pogłówny w Mississippi w wysokości 2 USD (dziś około 18 USD) spadł jako ostatni i został uznany za niekonstytucyjny 8 kwietnia 1966 r.

Źródła

- Ogden, Fryderyk D. „Podatek pogłówny na Południu”. University of Alabama Press, 1958, ASIN: B003BK7ISI

- „Historyczne bariery w głosowaniu”. Uniwersytet Teksasu w Austin, https://web.archive.org/web/20080402060131/http://texaspolitics.laits.utexas.edu/html/vce/0503.html.

- Greenblatt, Alan. „Historia rasowa«klauzuli dziadka»”. Przełącznik kodu, NPR, 22 października 2013 r., https://www.npr.org/sections/codeswitch/2013/10/21/239081586/the-racial-history-of-the-grandfather-clause.

- „Podatek pogłówny odrzucony jako S. C. Wymóg głosowania”. Indeks-Dziennik, Greenwood, Karolina Południowa, Associated Press, 13 lutego 1951, https://www.newspapers.com/clip/65208417/the-index-journal/.